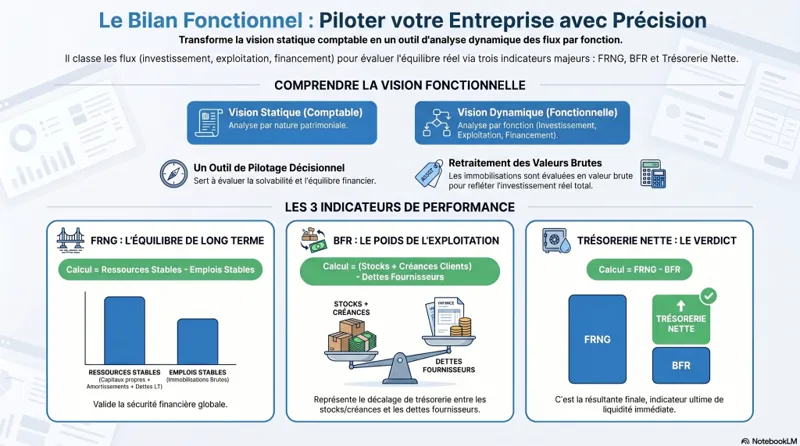

Le bilan fonctionnel est un outil incontournable d'analyse financière : il réorganise le bilan comptable en emplois et ressources selon leur fonction (investissement, exploitation, financement). L'objectif : mesurer l'équilibre financier de l'entreprise, sa capacité à financer son cycle d'exploitation et son niveau de liquidité.

Contrairement au bilan comptable (vision patrimoniale et « statique »), le bilan fonctionnel donne une lecture dynamique des flux et du financement. 💡

Besoin d'un expert-comptable pour analyser votre bilan et calculer votre FRNG, BFR et trésorerie nette ?

Contacter un expert-comptable en ligne →Exemple de bilan fonctionnel (tableau équilibré) – Corrigé

Le tableau ci-dessous présente un exemple complet et équilibré. Les immobilisations figurent en valeur brute, les amortissements sont reclassés en ressources stables (financement interne), et les dettes financières à moins d'un an sont intégrées au passif circulant — conformément aux principes de retraitement. Pour aller plus loin sur les règles d'amortissement comptable, consultez notre guide dédié.

| Emplois | Montant (€) | Ressources | Montant (€) |

|---|---|---|---|

| Cycle d'investissement – Emplois & Ressources stables | |||

| Immobilisations incorporelles (brut) | 50 000 | Capitaux propres | 120 000 |

| Immobilisations corporelles (brut) | 150 000 | Amortissements et provisions | 30 000 |

| Immobilisations financières | 20 000 | Dettes financières > 1 an | 70 000 |

| Total emplois stables | 220 000 | Total ressources stables | 220 000 |

| Cycle d'exploitation – Actif & Passif circulants | |||

| Stocks | 40 000 | Dettes fournisseurs | 30 000 |

| Créances clients | 60 000 | Dettes fiscales et sociales | 20 000 |

| Autres créances | 10 000 | Autres dettes d'exploitation | 10 000 |

| Dettes financières < 1 an | 60 000 | ||

| Total actif circulant | 110 000 | Total passif circulant | 120 000 |

| Cycle de financement court terme – Trésorerie | |||

| Trésorerie active (banque + caisse) | 30 000 | Trésorerie passive (découverts / concours) | 20 000 |

| Total général | 360 000 | Total général | 360 000 |

💡 À retenir : dans le bilan fonctionnel, les immobilisations sont présentées en valeur brute (avant amortissements), contrairement au bilan comptable qui utilise la valeur nette comptable (VNC).

À quoi sert un bilan fonctionnel ?

- Valider les grands équilibres financiers : les investissements long terme sont-ils financés par des ressources long terme ?

- Mesurer la pression du cycle d'exploitation : stock, délais clients, délais fournisseurs… Pour approfondir, lisez notre article sur le calcul du BFR.

- Expliquer la trésorerie : on relie la trésorerie au couple FRNG et BFR.

- Préparer un dossier banque / investisseurs : lecture plus « finance » que le bilan comptable. Notre guide sur la préparation d'un dossier de prêt bancaire vous explique comment présenter ces indicateurs.

Vous préparez un dossier bancaire ou cherchez à optimiser votre trésorerie ? Nos experts vous accompagnent.

Prendre rendez-vous avec un expert comptable en ligne →Structure du bilan fonctionnel

1) Emplois et ressources stables (cycle d'investissement)

Emplois stables

Immobilisations incorporelles, corporelles et financières — souvent présentées en valeur brute.

Ressources stables

Capitaux propres, amortissements et provisions (financement interne), dettes financières > 1 an.

2) Actif et passif circulants (cycle d'exploitation)

Actif circulant

Stocks, créances clients, autres créances d'exploitation.

Passif circulant

Dettes fournisseurs, dettes fiscales et sociales, autres dettes, et dettes financières < 1 an.

3) Trésorerie (cycle de financement court terme)

Trésorerie active

Banque, caisse, placements très liquides.

Trésorerie passive

Découverts, concours bancaires courants. Voir notre article sur les taux de découvert bancaire en 2026.

Bilan fonctionnel vs bilan comptable : comparatif

Le bilan fonctionnel ne remplace pas le bilan comptable — il le complète avec une lecture orientée pilotage financier.

| Critères | Bilan comptable | Bilan fonctionnel |

|---|---|---|

| Objectif | Situation patrimoniale à une date donnée | Analyse des équilibres financiers et du financement |

| Classement | Par nature (actif / passif) | Par fonction (investissement / exploitation / financement) |

| Utilité | Obligatoire (comptes annuels) | Outil d'analyse (banques, gestion, pilotage) |

| Vision | Statique | Dynamique (cycle d'exploitation + trésorerie) |

| Public | Administration, associés, tiers | Dirigeant, DAF, banque, investisseurs |

Retraitements : passer du bilan comptable au bilan fonctionnel

Le principe : reclasser les postes pour coller à leur fonction économique.

1) Immobilisations en emplois stables + amortissements en ressources stables

On présente les immobilisations en valeur brute côté emplois stables, et l'on place amortissements + provisions en ressources stables (financement interne). Pour tout comprendre sur ce mécanisme, consultez notre article sur l' amortissement comptable.

2) Dettes financières ventilées selon l'échéance

- Échéances > 1 an → ressources stables

- Échéances < 1 an → passif circulant (ou trésorerie passive selon les cas)

3) Postes d'exploitation

- Stocks / clients / charges constatées d'avance → actif circulant

- Fournisseurs / dettes sociales et fiscales / produits constatés d'avance → passif circulant

Le respect des obligations comptables est un préalable indispensable à la qualité du bilan fonctionnel.

4) Trésorerie

- Banque + caisse (soldes positifs) → trésorerie active

- Banque (soldes créditeurs) + concours bancaires → trésorerie passive

Retraitements avancés (très fréquents en analyse bancaire)

- Crédit-bail / leasing : on peut « réintégrer » l'immobilisation et la dette associée pour mieux refléter l'endettement économique.

- Comptes courants d'associés : selon la stabilité (bloqué ou non), reclassés en ressources stables ou en dettes court terme.

- Charges / produits constatés d'avance : à traiter comme exploitation (impact BFR).

- Provisions réglementées / impôts différés : classement variable selon l'objectif (prudence : documenter votre méthode).

Un expert-comptable SOCIC peut réaliser ces retraitements pour vous et vous remettre un bilan fonctionnel clé en main.

Demander un accompagnement →Analyse du bilan fonctionnel : FRNG, BFR et trésorerie nette

1) Fonds de Roulement Net Global (FRNG)

FRNG = Ressources stables – Emplois stables

- ✅ FRNG positif : les ressources long terme financent les investissements, avec une marge pour l'exploitation.

- ⚠️ FRNG négatif : une partie des immobilisations est financée à court terme → risque de tension.

2) Besoin en Fonds de Roulement (BFR)

BFR = Actif circulant – Passif circulant

- BFR positif : l'exploitation « consomme » du cash (stock/clients financés avant d'encaisser).

- ✅ BFR négatif : l'exploitation « finance » l'entreprise (cas typique : vente comptant + fournisseurs à crédit).

Pour tout comprendre sur cet indicateur, lisez notre article complet sur le calcul et l'optimisation du BFR.

3) Trésorerie nette

Trésorerie nette = FRNG – BFR

Autre lecture : Trésorerie nette = Trésorerie active – Trésorerie passive.

Application sur l'exemple

- FRNG = 220 000 – 220 000 = 0 €

- BFR = 110 000 – 120 000 = – 10 000 €

- Trésorerie nette = 0 – (–10 000) = +10 000 €

👉 La trésorerie positive vient d'un BFR négatif (l'exploitation génère du cash), malgré un FRNG nul.

Quels leviers pour améliorer la trésorerie via le bilan fonctionnel ?

Agir sur le FRNG (structure long terme)

- Augmenter les capitaux propres (apport, mise en réserve, réduction des distributions).

- Allonger la maturité des dettes (refinancement, emprunt long terme vs court terme).

- Arbitrer les investissements (cessions d'actifs non stratégiques, étalement CAPEX).

Notre article sur l'optimisation du bilan comptable détaille ces leviers avec des exemples concrets (leasing, lease-back, carry-back…).

Agir sur le BFR (exploitation)

- Réduire les stocks (rotation, meilleure prévision, déstockage).

- Accélérer les encaissements clients (facturation rapide, relances, acomptes, paiement en ligne).

- Négocier les délais fournisseurs (sans fragiliser la relation).

Vous souhaitez mettre en place un plan de trésorerie et réduire votre BFR ? Nos experts-comptables SOCIC vous aident à identifier les leviers adaptés à votre activité.

Parler à un expert comptable en ligne →FAQ – Questions fréquentes sur le bilan fonctionnel

Le bilan fonctionnel est-il obligatoire ?

Non. Il n'est pas exigé légalement, mais il est très utilisé en analyse financière et en pilotage de trésorerie. Découvrez toutes les obligations comptables des entreprises pour savoir ce qui est, en revanche, imposé par la loi.

Pourquoi les immobilisations sont-elles souvent présentées en valeur brute ?

Pour isoler le financement : l'actif immobilisé en brut représente l'investissement réel, et les amortissements et provisions sont vus comme une ressource interne (autofinancement progressif de l'actif).

Peut-on faire un bilan fonctionnel en micro-entreprise ?

En pratique, c'est plus rare car la micro-entreprise n'établit pas de bilan comptable classique. En revanche, pour une TPE au réel (IS ou IR), c'est un outil très pertinent pour piloter la trésorerie et préparer un dossier bancaire.

TPE, PME, SAS, SARL… Quel que soit votre statut, nos experts-comptables en ligne vous aident à construire et interpréter votre bilan fonctionnel.

Obtenir un accompagnement personnalisé →Conclusion

Le bilan fonctionnel est un outil puissant pour comprendre d'où vient la trésorerie et si l'entreprise respecte les équilibres financiers. Avec les bons retraitements à partir du bilan comptable, il permet de calculer des indicateurs clés — FRNG, BFR et trésorerie nette — et d'identifier des leviers d'amélioration concrets (stock, clients, fournisseurs, structure de financement).

👉 Pour aller plus loin, consultez nos ressources complémentaires :

- Comment calculer le BFR : méthode, formule et exemples pratiques

- Comment optimiser et améliorer son bilan comptable ?

- Comment préparer son dossier de demande de prêt bancaire ?

- Hausse des taux de découvert bancaire en 2026 : solutions trésorerie pour entreprises

- Déposer le bilan : démarches, risques et conséquences