Qu'est-ce que la Valeur Ajoutée ? Définition et importance

La valeur ajoutée dans le contexte économique et financier

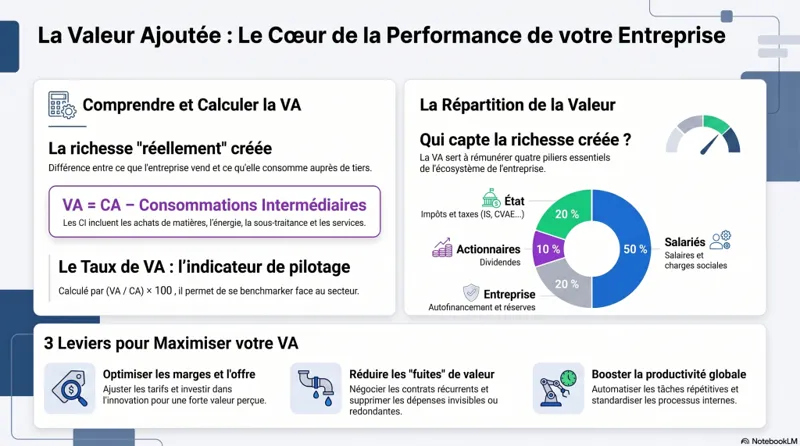

La valeur ajoutée (VA) mesure la richesse réellement créée par une entreprise grâce à son activité. Elle correspond à la différence entre ce que l'entreprise vend et ce qu'elle consomme auprès de tiers pour produire/vendre (matières, marchandises, sous-traitance, énergie, services, etc.).

👉 En termes simples : la VA représente la part du chiffre d'affaires qui reste après avoir payé les fournisseurs externes, et qui va ensuite servir à rémunérer les salariés, l'État, les financeurs… et l'entreprise elle-même.

Contacter un expert-comptable en ligne

Formule « économique » la plus courante :

VA = Chiffre d'affaires (CA) – Consommations intermédiaires (CI)

✅ Exemples de consommations intermédiaires (CI) :

Achats directs : matières premières, marchandises, fournitures, emballages.

Prestations externes : sous-traitance, maintenance, publicité, honoraires.

Énergie : électricité, carburant, gaz, eau.

Services divers : transport, commissions, frais bancaires, assurances, loyers (selon l'analyse retenue), etc.

Pourquoi la valeur ajoutée est-elle essentielle pour une entreprise ?

La valeur ajoutée a plusieurs intérêts majeurs ✅ :

1) Indicateur de performance économique

Une VA élevée (à activité comparable) signifie que l'entreprise crée davantage de richesse avec ses achats externes : meilleure marge, meilleure organisation, meilleure valorisation du savoir-faire.

2) Outil pour comprendre « qui profite » de la richesse créée

La VA sert à rémunérer :

- Les salariés (salaires + charges sociales)

- L'État (impôts et taxes)

- Les actionnaires / associés (dividendes)

- L'entreprise (autofinancement, investissements, réserves)

😯 Socialement, la VA permet donc d'analyser si une hausse de la richesse créée bénéficie plutôt aux salariés ou plutôt aux actionnaires, par exemple.

3) Base d'analyse stratégique

En identifiant les activités, produits ou prestations qui génèrent le plus de VA, vous pouvez :

- ajuster vos prix,

- revoir vos coûts externes,

- repositionner votre offre,

- investir sur les activités les plus rentables 💡.

4) Un enjeu fiscal (CVAE / CET) à connaître

La VA intervient dans la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises), composante de la CET (Contribution Économique Territoriale).

📌 Point important (mise à jour) : la CVAE fait l'objet d'une réforme avec réduction progressive du dispositif. En pratique, la CVAE reste un sujet à suivre (déclarations, règles de calcul, calendrier) car les modalités peuvent évoluer selon les lois de finances. 👉 Pour une décision (prévisionnel, optimisation), vérifiez toujours la règle applicable à votre exercice.

Votre entreprise est-elle concernée par la CVAE et ses obligations déclaratives ?

Faire le point sur ma situation CVAE avec un expert-comptable en ligneUne valeur clé pour l'économie du pays

La valeur ajoutée est aussi au cœur du PIB : le Produit Intérieur Brut est calculé (entre autres approches) en additionnant la VA créée par les agents économiques d'un pays sur une période donnée.

Comment calculer la Valeur Ajoutée ? Formules et méthodes

Valeur ajoutée : formule de base (méthode simple)

VA = CA – Consommations intermédiaires

Exemple (entreprise commerciale) :

- Chiffre d'affaires : 1 000 000 €

- Consommations intermédiaires : 350 000 €

➡️ VA = 1 000 000 – 350 000 = 650 000 €

| Poste | Montant (€) |

|---|---|

| Ventes de marchandises | 1 000 000 |

| Coût d'achat des marchandises vendues | 200 000 |

| Consommations en provenance de tiers (services, énergie, etc.) | 150 000 |

| Valeur ajoutée | 650 000 |

👉 À noter : le « coût d'achat des marchandises vendues » correspond aux achats corrigés des variations de stocks (pour ne retenir que ce qui a été réellement vendu).

Calcul détaillé des consommations intermédiaires (CI)

Les CI regroupent les achats et services externes indispensables à l'activité. On les assimile souvent aux charges externes et à certains achats (mais pas aux salaires).

| Poste | Détail | Montant (€) |

|---|---|---|

| Achats de marchandises | Métaux, bois | 200 000 |

| Prestations de services | Publicité, maintenance | 100 000 |

| Coûts énergétiques | Électricité, carburant | 30 000 |

| Autres services | Honoraires, assurances | 20 000 |

Total CI = 350 000 €

💡 Conseil : pour piloter votre VA, suivez ces postes mois par mois (ou par activité) : ce sont eux qui « mangent » votre création de richesse.

Calcul de la valeur ajoutée à partir du compte de résultat (méthode comptable)

On peut calculer la VA via le compte de résultat. Pour aller plus loin sur cette approche, consultez notre article dédié aux soldes intermédiaires de gestion (SIG).

✅ Une version simple (cas « commerce » dans votre exemple) :

VA = Produits d'exploitation – Achats de marchandises – Autres achats et charges externes

Dans votre cas :

VA = 1 000 000 – 200 000 – 150 000 = 650 000 €

📌 Attention : pour une entreprise de production, on inclut aussi la production vendue, la production stockée et la production immobilisée dans les produits d'exploitation (selon la lecture SIG).

Méthode « à l'envers » (reconstitution depuis le résultat) – Correction

Votre article propose une idée juste (remonter du résultat vers la VA), mais le calcul chiffré donné (250 000 €) est incohérent avec l'exemple précédent (VA = 650 000 €).

Pour comprendre simplement la logique, partez du résultat d'exploitation :

Résultat d'exploitation = VA – Charges de personnel – Impôts & taxes – Dotations aux amortissements (± autres charges/produits d'exploitation)

Donc, à périmètre simplifié :

VA ≈ Résultat d'exploitation + Charges de personnel + Impôts & taxes + Dotations aux amortissements

Avec vos chiffres (impôts & taxes = 0 dans le tableau) :

- Résultat d'exploitation : 30 000

- Salaires + charges sociales : 400 000 + 200 000 = 600 000

- Dotations aux amortissements : 20 000

➡️ VA ≈ 30 000 + 600 000 + 20 000 = 650 000 € ✅

📌 Selon les entreprises, il peut y avoir d'autres postes à intégrer (autres produits/charges, reprises/transferts…), d'où l'intérêt de raisonner via les SIG (soldes intermédiaires de gestion). Pour les autres indicateurs clés issus du bilan, vous pouvez aussi consulter notre guide pour optimiser et améliorer son bilan comptable.

Un doute sur le calcul de votre VA à partir de votre compte de résultat ?

Faites vérifier votre calcul par un expert-comptable en ligneRépartition de la valeur ajoutée : qui capte la richesse créée ?

À qui profite la valeur ajoutée ?

La VA est distribuée entre :

- Les salariés : salaires + charges

- L'État : impôts et taxes (IS, taxes locales, CVAE…)

- Les actionnaires/associés : dividendes

- L'entreprise : autofinancement (réserves, investissements, remboursement d’emprunts, etc.)

🎯 L'analyse de cette répartition dans le temps permet de voir si l'entreprise :

- améliore la part consacrée à l'investissement,

- subit une hausse des prélèvements,

- augmente (ou non) les rémunérations, etc.

Exemple de répartition (VA = 500 000 €) :

| Poste | Montant (€) | Pourcentage (%) |

|---|---|---|

| Salaires et charges sociales | 250 000 | 50 % |

| Impôts et taxes | 100 000 | 20 % |

| Rémunération des actionnaires | 50 000 | 10 % |

| Autofinancement | 100 000 | 20 % |

👉 On constate ici que les salariés captent 50% de la richesse créée.

Détail des postes (version pédagogique)

| Poste | Détail | Montant (€) |

|---|---|---|

| Salaires | Salaires nets | 200 000 |

| Charges sociales | 50 000 | |

| Impôts et taxes | CVAE, IS… | 100 000 |

| Actionnaires | Dividendes | 50 000 |

| Autofinancement | Réserves, investissements | 100 000 |

Taux de valeur ajoutée : définition, formule et interprétation

Qu'est-ce que le taux de valeur ajoutée ?

Le taux de VA mesure la part de la valeur ajoutée dans le chiffre d'affaires. C'est un excellent indicateur pour comparer votre modèle économique (surtout au sein d'un même secteur).

👉 Formule :

Taux de VA = (VA / CA) × 100

Exemple :

| Chiffre d'affaires (€) | Valeur ajoutée (€) | Taux de VA (%) |

|---|---|---|

| 1 000 000 | 650 000 | 65 |

📌 Interprétation : ce taux doit être comparé à des entreprises comparables (même secteur, même positionnement : discount vs premium, fabrication vs négoce, etc.).

Un taux inférieur au secteur peut venir de :

👉 Marge insuffisante : prix trop bas, achats trop chers, pertes, gaspillage, remises trop importantes.

👉 Charges externes trop lourdes : sous-traitance, marketing, loyers, énergie, commissions… Un taux de VA en baisse peut aussi cacher des tensions de trésorerie : pensez à vérifier votre besoin en fonds de roulement (BFR).

Vous voulez comparer votre taux de VA à celui de votre secteur ?

Demander un benchmark sectoriel à un expert-comptableConseils concrets pour maximiser votre valeur ajoutée

1) Améliorez vos marges (sans perdre vos clients)

- Ajustez vos tarifs (augmentation ciblée, offres packagées, montée en gamme).

- Analysez la rentabilité par produit/service (arrêtez ce qui « travaille » pour rien).

- Travaillez vos achats : appels d'offres, renégociation, alternatives fournisseurs.

2) Réduisez vos consommations intermédiaires (les « fuites » de valeur)

- Négociez vos contrats récurrents (assurances, énergie, maintenance).

- Gardez en interne ce qui est stratégique (et externalisez ce qui ne l'est pas).

- Supprimez les dépenses « invisibles » : abonnements inutilisés, prestations redondantes, sur-qualité non facturée. Pensez aussi à vérifier vos charges déductibles pour optimiser votre fiscalité.

Besoin d'un audit de vos charges et de votre trésorerie ?

Demander un audit gratuit avec un expert-comptable3) Investissez dans l'innovation et la différenciation

- Développez des offres à forte valeur perçue (conseil, service, personnalisation).

- Modernisez vos outils (automatisation, logiciels de gestion, IA sur les tâches répétitives) 💡.

4) Boostez la productivité (sans dégrader la qualité)

- Formez vos équipes (vente, production, organisation).

- Standardisez vos process (checklists, procédures, outils).

- Mettez en place des indicateurs simples : VA/mois, VA/produit, VA/heure.

Vous souhaitez un accompagnement personnalisé pour analyser et optimiser la valeur ajoutée de votre entreprise ?

Contacter un expert-comptable en ligneFAQ – Valeur ajoutée (VA)

Pourquoi la valeur ajoutée est-elle utilisée pour la CVAE ?

Parce qu'elle reflète la richesse créée sur le territoire par l'entreprise. C'est une base plus « économique » que le seul résultat.

Peut-on comparer la VA entre deux entreprises ?

Oui, mais surtout via le taux de VA et en comparant des entreprises du même secteur (et idéalement du même modèle : négoce vs production, low-cost vs premium).

Comment interpréter une faible valeur ajoutée ?

Cela signale souvent :

- une forte dépendance aux achats externes (matières, sous-traitance),

- une marge trop faible,

- ou des frais externes trop élevés par rapport à l'activité.

Conclusion

La valeur ajoutée est un indicateur intermédiaire incontournable pour piloter une entreprise : elle mesure la richesse créée, explique la répartition entre salariés/État/actionnaires/entreprise, et met en lumière vos leviers d'amélioration (prix, achats, frais externes, productivité).

En suivant votre VA et votre taux de VA dans le temps, vous pilotez votre business avec un indicateur beaucoup plus « parlant » que le chiffre d'affaires seul.