PFU 31.40 % depuis 2026, cases 2DC, 2CK, 2OP… la déclaration des dividendes de SAS ou SASU est semée de pièges. Ce guide vous explique exactement quoi remplir pour éviter toute double imposition, selon que votre société est à l'IS ou à l'IR.

Besoin d'un expert-comptable en ligne ?

Nos experts SOCIC vérifient votre déclaration et optimisent votre fiscalité dirigeant.

Être rappelé gratuitementSAS / SASU à l'IS : dividendes soumis à la flat tax

Lorsque votre société est soumise à l'impôt sur les sociétés (IS), les dividendes que vous percevez sont imposés à votre niveau selon deux régimes distincts.

Le PFU (flat tax) : 31.40 % — régime par défaut

| Composante | Taux |

|---|---|

| Impôt sur le revenu (acompte via formulaire 2777) | 12,8 % |

| Prélèvements sociaux (CSG, CRDS, prélèvement de solidarité) | 18.60 % |

| Total flat tax | 31.40 % |

La flat tax est passée à 31.40% en 2026

Le PFU est avantageux si votre tranche marginale d'imposition est élevée (30 % ou plus). C'est le régime appliqué automatiquement — aucune démarche particulière n'est nécessaire.

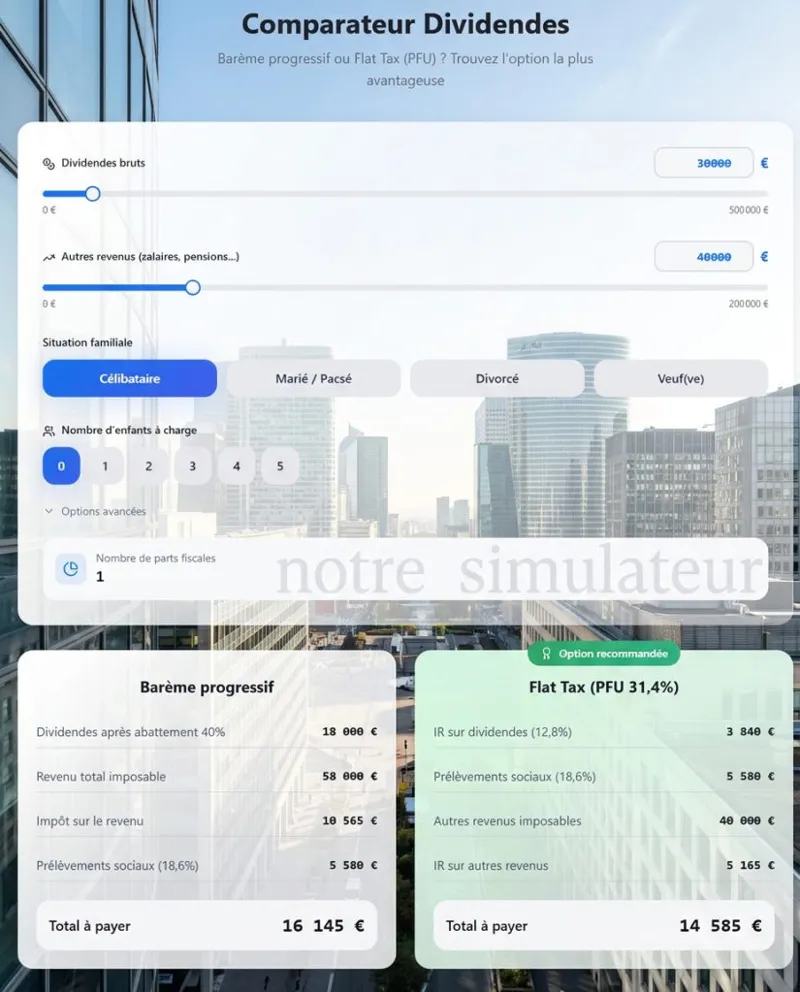

Le barème progressif : quand c'est intéressant

En optant pour le barème progressif via la case 2OP, vous bénéficiez d'un abattement de 40 % sur les dividendes éligibles. Cette option est globale : elle s'applique à l'ensemble de vos revenus de capitaux mobiliers pour l'année entière.

⚠️ L'option barème est avantageuse uniquement si votre tranche marginale est inférieure à 31.40 %.

Attention bien souvent et à tort on considère que la Flat tax est plus avantageuse que le barème, c'est une erreur.

Faites vos calculs sur notre simulateur Flatax/Barème :

Éviter la double imposition : les cases à remplir

La société verse un acompte au Trésor via le formulaire 2777 au moment de la distribution. Cet acompte doit être correctement imputé dans votre déclaration annuelle — faute de quoi vous êtes taxé deux fois.

Cas général : acompte de 31.40 % déjà prélevé

| Case 2042 | Ce qu'on y met | Exemple (10 000 € bruts) |

|---|---|---|

| 2DC | Dividendes bruts perçus | 10 000 € |

| 2CK | Acompte IR déjà payé (12,8 %) | 1 280 € |

| 2CG | Prélèvements sociaux — si PFU | 10 000 € |

| 2BH | Prélèvements sociaux — si barème (à la place de 2CG) | 10 000 € |

| 2OP | Option barème progressif | À cocher uniquement si barème |

✅ En déclarant correctement la case 2CK, l'administration impute l'acompte déjà versé et aucune double taxation n'a lieu.

Cas particulier : vous avez été dispensé de l'acompte IR de 12,8 %

La dispense est possible si votre revenu fiscal de référence (RFR) de l'avant-dernière année ne dépasse pas :

| Situation | RFR maximum |

|---|---|

| Personne seule (célibataire, divorcé, veuf) | 50 000 € |

| Couple soumis à imposition commune | 75 000 € |

⚠️ La dispense se demande en amont, avant fin novembre de l'année précédente, via attestation remise au payeur. Elle ne porte que sur l'acompte IR de 12,8 % — les prélèvements sociaux de 18.60 % restent toujours prélevés.

Dans ce cas, déclarez simplement 2CK : 0 € et complétez normalement les cases 2DC et 2CG (ou 2BH).

SAS / SASU à l'IR : on ne déclare pas des dividendes

Si votre société est imposée à l'impôt sur le revenu, la logique est entièrement différente : vous déclarez une quote-part de résultat dans votre catégorie d'activité, pas des dividendes.

| Catégorie | Nature de l'activité | Cases 2042 C PRO |

|---|---|---|

| BIC | Commerce, artisanat | 5KC / 5KI / 5KF / 5KL |

| BNC | Professions libérales | 5UT / 5UU / 5NF / 5NL |

| BA | Activité agricole | 5HC / 5AR / 5QF / 5QG |

⚠️ Piège classique : si une rémunération de président apparaît également en « salaires » dans votre déclaration, vous risquez une double imposition. En SAS à l'IR, la rémunération du président est incluse dans le résultat imposé et ne doit pas être déclarée une seconde fois en traitements et salaires.

Prélèvements sociaux à l'IR : professionnel ou non professionnel

| Situation | Taux total | Détail |

|---|---|---|

| Activité professionnelle (président actif) | 9,7 % | CSG 9,2 % + CRDS 0,5 % |

| Non professionnel (associé passif) | 18.6 % | CSG 10.60 % + CRDS 0,5 % + prélèvement solidarité 7,5 % |

Les erreurs à ne pas commettre

- Ne pas oublier la case 2CK — c'est elle qui évite la double imposition en imputant l'acompte déjà versé par la société.

- Ne cocher 2OP que si vous optez pour le barème — l'option est globale et irrévocable pour l'année.

- À l'IR, déclarez un résultat, pas des dividendes — et vérifiez que la rémunération du président n'apparaît pas aussi en salaires.

- Demandez la dispense d'acompte avant fin novembre si votre RFR le permet — cela améliore votre trésorerie.

- Dans la page réservée aux déclarations sociales des travailleurs indépendant pensez à reporter en case DSBA le BIC ou le BNC que vous avez indiqué préalablement. A défaut vous recevrez un appel de l'URSSAF pour une activité TNC.

Attention la déclaration d'impôt sur le revenu de la SASU à l'IR contient de nombreux pièges à défaut de correction vous risquez de payer deux fois l'impôts et des cotisations sociales TNS.

Questions fréquentes sur les dividendes et flat tax

Quelle différence entre la case 2DC et la case 2CK ?

La case 2DC accueille le montant brut des dividendes perçus. La case 2CK correspond à l'acompte d'impôt sur le revenu (12,8 %) déjà versé par votre société au Trésor via le formulaire 2777. Déclarer 2CK correctement permet à l'administration de déduire ce qui a déjà été payé et d'éviter une double taxation.

Dois-je cocher la case 2OP si je veux rester au PFU ?

Non. La case 2OP ne se coche que si vous souhaitez opter pour le barème progressif. Si vous ne cochez rien, le PFU à 31.40 % s'applique automatiquement — c'est le régime par défaut en 2026.

L'abattement de 40 % s'applique-t-il automatiquement ?

Non, il n'est accessible qu'en optant pour le barème progressif (case 2OP cochée). Il est ensuite calculé automatiquement par l'administration fiscale sur les dividendes éligibles déclarés en case 2DC.

Puis-je être dispensé de l'acompte sur dividendes ?

Oui, si votre RFR de l'avant-dernière année ne dépasse pas 50 000 € (personne seule) ou 75 000 € (couple). La demande doit être faite avant fin novembre auprès de votre société. Les prélèvements sociaux de 17,2 % restent dus dans tous les cas.

En SASU à l'IR, comment déclarer ma rémunération ?

La rémunération du président n'est pas déductible fiscalement du résultat et ne doit donc pas être déclarée en traitements et salaires. Vous déclarez uniquement la quote-part de résultat (bénéfice ou déficit) en BIC, BNC ou BA via la déclaration 2042 C PRO en contrepartie pensez à mettre à 0 la rémunération qui figure dans la case rémunération.

Votre déclaration 2026 en toute sérénité ? Trouvez une expert-comptable en ligne spécialisé SAS/SASU, devis gratuit en 2 minutes.

Obtenir un devis gratuit🔗 Approfondir la fiscalité de votre SASU

- 👉 SASU à l'IR : guide complet 2026 avec simulateur IS/IR gratuit

- 👉 SASU à l'IR : les 6 conditions à remplir (checklist)

- 👉 Déficits SASU à l'IR : comment les imputer sur votre revenu global

- 👉 Rémunération du président de SASU à l'IR : règles et stratégies

- 👉 SASU IR comment remplir sa déclaration d'impôt sur le revenu

👉 Les dividendes sont un levier clé de la rémunération en SASU. Pour tout comprendre sur la stratégie fiscale globale (IS/IR, mix salaire/dividendes, optimisation annuelle), consultez notre guide complet SASU : fiscalité, optimisation et stratégies (2026).