La franchise en base de TVA (souvent appelée “franchise de TVA”) permet aux petites entreprises dont le chiffre d’affaires reste sous certains seuils de ne pas facturer de TVA… et donc de ne pas la déclarer sur leurs ventes. ✅

👉 Elle peut concerner toutes les formes d’entreprise : micro-entreprise, EURL, SASU, SARL, SAS, etc.

Et ce, quel que soit le régime d’imposition (IR ou IS).

Vous venez de créer votre entreprise, ou votre chiffre d'affaires approche d'un seuil critique et vous vous demandez si vous devez rester en franchise de TVA ou opter pour le régime réel ? C'est une question que se posent des milliers d'entrepreneurs chaque année, et la réponse n'est pas la même pour tous.

La franchise en base de TVA est le régime par défaut pour les petites structures : simple, sans déclaration, sans TVA à collecter. Mais ce n'est pas toujours le plus avantageux. Selon votre type de clientèle, vos investissements et le taux de TVA applicable à votre activité, opter volontairement pour la TVA peut vous faire gagner en compétitivité et en trésorerie.

Dans cet article, nos experts-comptables vous expliquent les seuils 2026 à connaître, les règles de dépassement, et les critères concrets pour choisir le régime le plus adapté à votre situation.

Parler à un expert-comptable en ligne →Seuils de franchise de TVA : montants à jour (mise à jour 2026)

À la date de mise à jour, les seuils de franchise en base de TVA applicables sont les suivants :

| Catégorie d'activité | Seuil de franchise (HT) | Seuil majoré / de tolérance (HT) |

|---|---|---|

| Achat-vente de marchandises, vente à consommer sur place, hébergement | 85000 € | 93500 € |

| Prestations de services (BIC et BNC) | 37500 € | 41250 € |

| Pour les activités d’avocats, d’artistes-interprètes et les droits d’auteur | 50000 € | 55000 € |

💡 Tant que vous ne dépassez pas le seuil de franchise, vous restez en franchise de TVA.

🚨 Si vous dépassez le seuil majoré (seuil de tolérance), vous devenez redevable de la TVA immédiatement (en pratique : factures avec TVA sur la prochaine facture qui suit le dépassement).

Création en cours d’année : attention au prorata ⚠️

Quand vous démarrez votre activité le seuil n'est pas proratisé.

Vous pouvez ainsi la première année réalisé en tant que prestataire un chiffre d'affaires de 25.000 euros de juillet à décembre.

Que se passe-t-il si vous dépassez les seuils ?

✅ Si vous dépassez le seuil de franchise (ex : 85000 €) mais restez sous le seuil majoré (ex : 93500 €), vous pouvez continuer à bénéficier de la franchise jusqu'à la fin de l'année. Puis vous passez à la TVA le mois suivant.

✅ Si vous dépassez le seuil majoré vous devenez assujetti à la TVA dès que le seuil dépassé.

🚨 Avant 2025 les règles étaient beaucoup plus complexes : passage à la TVA dès le mois du dépassement. Et tolérances en cas de dépassement calculé sur 2 années consécutives

Les obligations juridiques et de facturation

Si vous êtes en franchise de TVA

Sur vos factures, vous devez obligatoirement mentionner :

✅ « TVA non applicable, art. 293 B du CGI »

📌 Points clés :

– vous ne facturez pas de TVA (même si le client le demande),

– vous ne déduisez pas la TVA sur vos achats (vous payez vos dépenses “comme un particulier”, TTC).

Et le numéro de TVA intracommunautaire ?

💡 Vous pouvez demander un numéro de TVA intracommunautaire, mais attention :

– Pour des achats dans l’UE : selon les cas, vous pouvez être soumis à des règles d’autoliquidation et/ou à des obligations déclaratives.

– En franchise, même si vous devez payer une TVA “technique” sur certaines opérations UE, vous ne pourrez pas la récupérer (pas de déduction), puisque vous n’êtes pas au régime réel de TVA.

👉 Si vous achetez des services/logiciels à l’étranger (Meta, Google, outils SaaS…), ce point mérite un arbitrage avec votre comptable.

Si vous dépassez les seuils : que faire ? 🔎

1) Avertir votre SIE (Service des Impôts des Entreprises) via la messagerie sécurisée (impots.gouv) ou courrier. ✅

2) Facturer la TVA à compter du 1er jour du mois de dépassement si dépassement du seuil majoré.

3) Déposer des déclarations de TVA selon le régime applicable (souvent CA3 en réel normal, ou CA12 en réel simplifié).

📌 Important :

– Les prestations/livraisons réalisées avant le mois de dépassement restent sans TVA (si vous étiez légitimement en franchise à ce moment-là).

– En revanche, si vous avez facturé sans TVA alors que vous étiez déjà censé être dans la TVA, vous devrez souvent émettre des factures rectificatives (avoir + nouvelle facture avec TVA, ou facture rectificative selon votre cas). ☝️

Faut-il opter pour la franchise en base ou choisir la TVA ?

Par défaut, si vous êtes sous les seuils, vous êtes en franchise en base.

Mais vous pouvez opter volontairement pour la TVA (souvent utile). 💡

1) Vos clients sont-ils assujettis à TVA (B2B) ?

Si vous vendez à des professionnels qui récupèrent la TVA, opter à la TVA est souvent intéressant :

– vous récupérez la TVA sur vos achats,

– pour votre client, la TVA est neutre (il la déduit).

✅ Exemple :

– Achat : 100 € HT (120 € TTC)

– Marge souhaitée : 50 €

Franchise TVA :

Vous vendez 120 + 50 = 170 € TTC

Avec TVA :

Vous vendez 100 + 50 = 150 € HT (soit 180 € TTC)

Mais le client récupère la TVA, donc pour lui ça revient à 150 €. 👉

📌 Résultat : vous êtes plus compétitif en B2B tout en gardant la même marge.

2) Vos clients sont des particuliers (B2C) ?

Si vos clients sont des particuliers, ils ne récupèrent pas la TVA.

Donc facturer la TVA rend votre offre plus chère “à prix affiché” (à marge identique).

✅ Ici, la franchise de TVA est souvent un avantage commercial (prix TTC plus bas). 👇

3) Le taux de TVA de votre activité

Le taux applicable compte énormément :

– Si vous facturez à taux réduit (ex. certains travaux, certains produits), mais que vous supportez beaucoup d’achats à 20%, vous pouvez avoir un crédit de TVA et demander un remboursement.

💡 Dans ce cas, être à la TVA peut devenir une stratégie de trésorerie.

4) Le montant de vos investissements

Si vous prévoyez des investissements (matériel, véhicule utilitaire, travaux, logiciel…), l’option TVA permet de récupérer la TVA.

⚠️ Attention à la régularisation si vous sortez ensuite du régime réel :

La TVA déduite sur certains biens immobilisés peut devoir être régularisée (principe de régularisation sur plusieurs années, souvent par “fraction” selon la nature du bien).

👉 Exemple simplifié : si vous récupérez de la TVA sur une immobilisation puis repassez rapidement en franchise, une partie peut devoir être “rendue”.

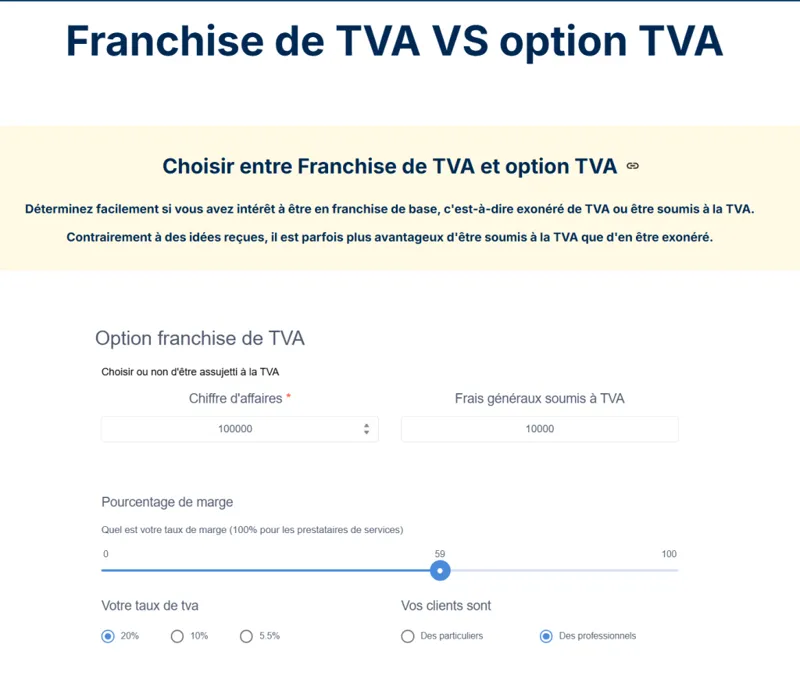

Notre simulateur : franchise TVA ou TVA au réel ? ✅

Nous avons intégré ces paramètres (clients B2B/B2C, investissements, taux, structure de coûts…) dans notre simulateur pour vous aider à décider rapidement si vous avez intérêt à :

– rester en franchise en base de TVA,

– ou opter pour la TVA.

Franchise TVA ou régime réel : à chaque situation sa réponse.

Il n'existe pas de réponse universelle. La franchise en base de TVA est un avantage réel pour les activités B2C avec peu d'investissements. En revanche, dès que vous travaillez principalement avec des professionnels ou que vous portez des charges importantes, l'option TVA devient souvent plus rentable — et parfois indispensable pour rester compétitif.

Ce qui compte, c'est d'analyser votre situation avant de subir un changement de régime plutôt que de le choisir. Un dépassement de seuil mal anticipé peut entraîner des erreurs de facturation, des régularisations et des complications avec l'administration fiscale.

👉 En cas de doute, le plus simple reste d'en discuter avec un expert-comptable. Chez SOCIC, nos experts vous accompagnent en ligne, de manière simple et réactive, pour vous aider à faire le bon choix dès le départ.

Trouver mon expert-comptable en ligne →FAQ – Franchise de TVA (questions fréquentes)

Peut-on opter pour la TVA même sous les seuils ?

Oui ✅. L’option se fait auprès des impôts (souvent via messagerie sécurisée). Elle est en général valable pour une durée minimale (souvent 2 ans) et reconduite tacitement.

Quand devient-on redevable de la TVA si on dépasse le seuil majoré ?

👉 En cas de dépassement du seuil majoré, vous devenez redevable à partir du 1er jour du mois du dépassement.

Doit-on prévenir les impôts en cas de dépassement ?

Oui ☝️. Il faut contacter votre SIE pour basculer proprement et éviter erreurs de facturation/déclaration.